Cet article est une traduction du blog maladex.

La majorité des cryptomonnaies commencent à être négociés sur des échanges décentralisés (DEX). Mais, une fois qu’un projet est coté sur un échange centralisé (CEX), la plupart des activités de négociation passent de DEX à CEX. Pourquoi?

La réponse est la liquidité.

La croissance et l’innovation dans la finance décentralisée (DeFi) ne peuvent se poursuivre et s’accélérer que s’il y a la liquidité pour la soutenir.

Les principes de liquidité

Traditionnellement, la liquidité a été considérée comme la capacité d’échanger un actif sans affecter son prix. Cependant, pour comprendre pourquoi la liquidité se déplace d’un marché à un autre, il est utile d’élargir cette définition pour penser à la liquidité comme : la rapidité et la facilité avec lesquelles un actif donné peut être échangé contre un autre. Dans la plupart des cas, le résultat souhaité par les acteurs du marché serait l’échange facile de X contre Y à un prix spécifique, à un moment précis (idéalement instantanément) – et ils prendront leurs actifs là où ils pourront obtenir le résultat souhaité.

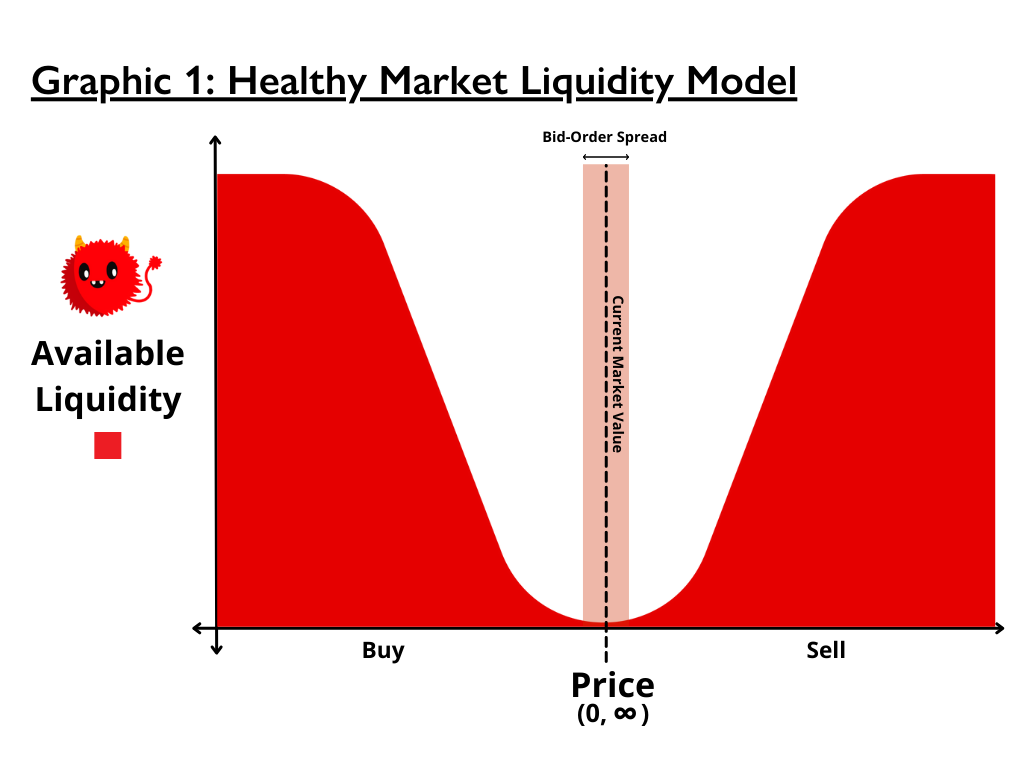

Examinons la valeur marchande (le prix actuel auquel un actif peut être acheté ou vendu) pour comprendre pourquoi le résultat souhaité par un acteur du marché n’est pas toujours possible. La valeur de marché est déterminée par l’intersection de la pression d’achat et de vente créée par les acteurs du marché qui négocient et passent des ordres d’achat et de vente (voir graphique 1). Tous les ordres d’achat et de vente ouverts et non exécutés sur un marché peuvent être considérés comme des demandes des participants au marché pour le résultat souhaité.

Dans un sens, il y a toujours de la liquidité si un acteur du marché est prêt à faire des compromis sur le résultat souhaité. Les acheteurs et les vendeurs « trouveront » plus de liquidités à mesure qu’ils s’éloigneront de la valeur de marché d’un actif (voir graphique 1). Cependant, les acteurs du marché chercheront toujours où ils peuvent exécuter facilement et rapidement l’intégralité de leur transaction à un prix le plus proche de la valeur de marché sans que cette valeur de marché ne bouge – pour ce faire, il faut une liquidité « profonde ».

Tout marché pour un actif qui peut absorber de manière fiable un volume élevé d’échanges quasi instantanés avec un impact minime ou nul sur les prix a une liquidité profonde (l’actif est très liquide). Si un actif est illiquide, la liquidité est insuffisante pour soutenir le volume des transactions à un prix stable, et les transactions retarderont, n’exécuteront qu’une partie d’un ordre, ne seront pas exécutées ou modifieront considérablement la valeur de marché.

La façon dont les cryptoactifs deviennent disponibles pour l’échange diffère légèrement des marchés financiers traditionnels (TradFi), mais ces principes de liquidité restent les mêmes. Si les acteurs du marché ne peuvent pas obtenir rapidement et facilement le résultat souhaité, ils déplaceront leurs actifs là où ils le pourront.

Pourquoi la liquidité est importante

Bitcoin (BTC) n’avait autrefois aucune valeur fiduciaire et était soutenu par une très petite communauté. Le seul moyen de recevoir du BTC était de miner (exploiter un nœud de réseau) ou de négocier avec d’autres sur des forums en ligne obscurs pour échanger des transactions uniques. Une fois que les premiers CEX ont été mis en ligne en 2010, ils ont créé des liquidités pour BTC, permettant à différents fournisseurs de liquidités (détenteurs d’actifs) de se rencontrer en un seul point. Les CEX ont créé une exposition d’offre et de vente à une plus grande variété d’acteurs du marché dans les monnaies fiduciaires et autres jetons cryptographiques. Les gens n’avaient plus besoin de posséder et d’exploiter du matériel minier pour acquérir du BTC, et ceux qui le faisaient pouvaient vendre leur BTC pour soutenir leurs opérations minières.

Aujourd’hui, BTC est disponible sur de nombreux marchés différents. La valeur marchande est passée de 0,09 USD à un niveau record de 68 789,63 USD (au moment de la rédaction), et il existe une communauté saine de millions de détenteurs de BTC dans le monde.

L’exemple de BTC met en évidence une leçon importante sur la liquidité, la valeur et le soutien d’un actif ne peuvent croître que dans la mesure où il y a de la liquidité pour le faire. Il en va de même pour l’écosystème DeFi dans son ensemble. Même un marché avec deux participants a besoin de liquidités pour fonctionner. Les deux parties doivent apporter des liquidités pour l’actif que l’autre partie souhaite échanger. Par exemple, si un participant au marché souhaite échanger 100ADA contre 100USD avec un autre participant consentant, l’un doit fournir 100ADA et l’autre 100USD pour remplir la liquidité de la transaction.

Chaque acteur du marché a son propre « résultat souhaité », de sorte qu’un échange n’est pas toujours aussi simple. Avec moins de participants au marché, l’écart acheteur-vendeur (la différence entre le prix maximum actuel de l’acheteur et du vendeur) est susceptible d’augmenter car il y a moins de chances que deux résultats souhaités correspondent (voir graphique 1). Dans l’exemple du marché à deux participants, supposons qu’une partie souhaite échanger 100 ADA contre 110 USD, mais que l’autre souhaite échanger 100 USD contre 100 ADA. Il y a un écart dans les résultats souhaités de 10USD ; une ou les deux parties devront faire des compromis sur le résultat souhaité (modifier leur prix demandé) pour que suffisamment de liquidités soient disponibles pour la transaction.

Avec de nombreux acteurs du marché, l’écart acheteur-vendeur devrait se réduire (se resserrer) à mesure que davantage de liquidités sont apportées au marché et que la probabilité d’obtenir deux « résultats souhaités » augmente. La liquidité supplémentaire et l’écart acheteur-vendeur plus serré qui en résulte signifient que les acteurs du marché n’ont pas à s’éloigner de la valeur de marché pour acheter et vendre, ce qui permet une meilleure découverte des prix et stabilise la valeur de marché d’un actif.

Une liquidité plus profonde augmente également la facilité et la rapidité des transactions, car chaque offre trouve la liquidité nécessaire plus facilement. Lorsque le prix est stable et que les échanges sont à la fois rapides et faciles, les risques liés au marché sont réduits. Ces facteurs rendent un marché plus attrayant, créent une plus grande participation au marché, augmentent encore la liquidité et attirent par la suite davantage de participants au marché dans une boucle de rétroaction positive.

Le problème DeFi

En ce qui concerne la liquidité, la DeFi n’a pas de problème de volume – au moment de la rédaction de cet article, il y a actuellement plus de 250 milliards USD de liquidité dans l’écosystème – elle a un problème d’utilité.

Dans la finance traditionnelle ou sur un CEX, il existe, en gros, trois types d’acteurs du marché qui apportent de la liquidité au marché.

Participant au marché 1 : cherche à acheter et à détenir un actif dans l’espoir que la valeur de l’actif acheté augmentera avec le temps, et qu’il peut vendre à profit.

Intervenant de marché 2 : cherche à profiter du mouvement constant du prix d’un actif. Ils utilisent des outils financiers et profitent d’analyses fondamentales et quantitatives et d’études de marché pour déterminer le meilleur moment pour acheter et vendre.

Intervenant de marché 3 : n’est pas intéressé par le mouvement des prix à long terme d’un actif, mais par le volume des transactions. Ces acteurs du marché sont appelés teneurs de marché (parfois : fournisseurs de liquidité). Ils détiennent d’énormes quantités de liquidités (actifs et liquidités), qu’ils fournissent au marché en échange d’une partie des frais de négociation d’une bourse. La liquidité d’un market maker garantit tous les avantages mentionnés ci-dessus : des marchés rapides, fiables, stables et faciles à utiliser – ils sont essentiels au bon fonctionnement des plus grandes bourses du monde. Même s’il n’y a pas de correspondance entre les autres participants au marché, le teneur de marché fera correspondre les ordres d’achat et de vente qui sont proches de la valeur du marché pour maintenir le marché en mouvement et l’écart entre les ordres d’achat serré.

La DeFi est différente.

Les DEX ne sont pas détenus et exploités par une entité, ils sont décentralisés. La décentralisation présente de nombreux avantages, notamment l’élimination de la corruption humaine et la réduction du risque de contrepartie. Dans la DeFi, le protocole fera toujours ce pour quoi il est programmé car il ne peut rien faire d’autre – cela est vérifiable par son code open-source.

Parce que les DEX sont décentralisés, ils n’ont pas de teneurs de marché (participant n°3) au sens traditionnel du terme. La tâche du teneur de marché sur un DEX est divisée entre de nombreuses personnes regroupant toutes leurs actifs dans un pool de liquidités (LP) et un algorithme intégré au protocole DEX appelé Automated Market Maker (AMM) qui distribue la liquidité. Un AMM fournit des liquidités pour chaque côté d’un ordre d’achat et de vente, garantissant que l’ordre d’un acteur du marché est exécuté sans avoir besoin d’un autre acteur du marché pour correspondre au résultat souhaité.

Bien que les AMM actuels puissent continuer à se négocier de manière constante, ils constituent une utilisation incroyablement inefficace des liquidités.

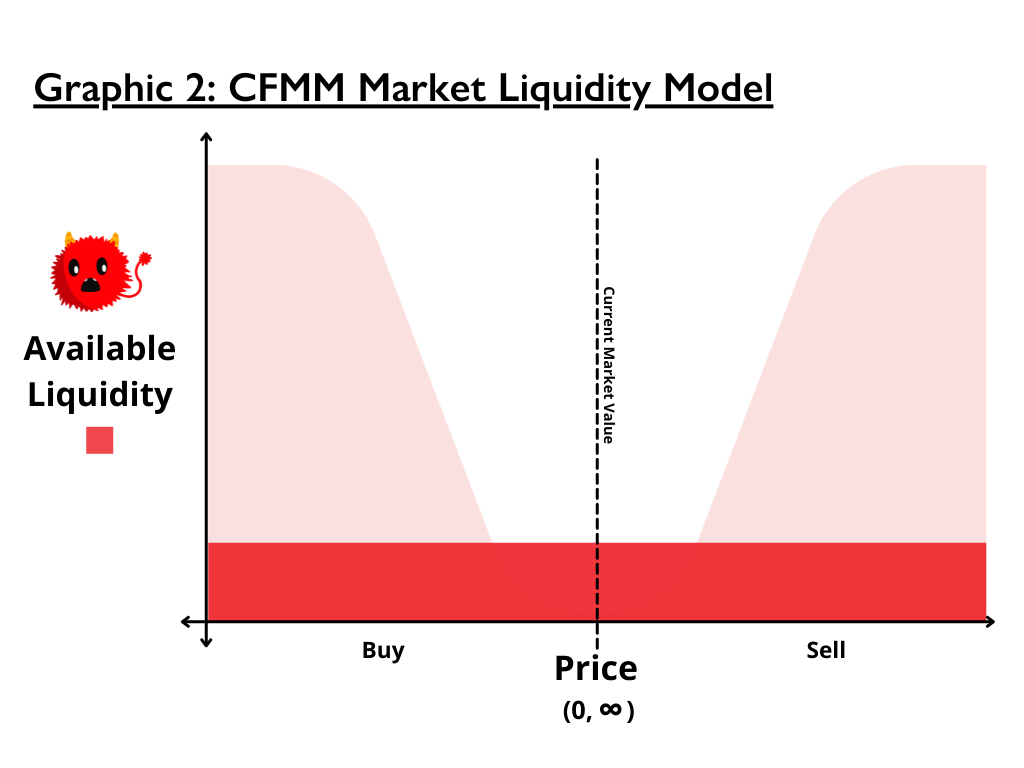

La plupart des protocoles AMM sont des teneurs de marché à fonction constante (CFMM), qui traitent chaque niveau de prix comme égal, même si la négociation se produit généralement dans une fenêtre étroite de niveaux de prix (voir le graphique 1 pour un scénario de marché sain).

Alors, comment un DEX maintient-il un trading constant ? Comment l’ordre d’un participant au marché est-il exécuté lorsqu’aucun autre participant au marché n’a un résultat souhaité correspondant ?

Un CFMM ( Constant Function Market Maker ; faiseur de marché à fonction constante) utilisant la formule de provision de liquidité la plus simple (et la plus populaire) (x ∗ y = const) ne fournit pas seulement de la liquidité autour de la valeur de marché ; il fournit une quantité égale de liquidité à des niveaux de prix allant de 0 à l’infini – minimisant la liquidité à chaque niveau de prix (voir graphique 2). Cet étirement de la liquidité signifie que même s’il y a beaucoup de liquidité bloquée dans un protocole, une seule transaction peut avoir un impact significatif sur le prix car le protocole recherche la liquidité (se déplace à travers la liquidité disponible par unité de prix) pour remplir la commande.

Le « glissement » est un phénomène dans lequel un acteur du marché échange ses actifs à perte par rapport à la valeur de marché d’origine en raison d’une liquidité insuffisante au prix initial (résultat souhaité). Le glissement entraîne une forte volatilité des prix. Avec un modèle CFMM, un fournisseur de liquidité a besoin d’énormes liquidités pour minimiser le moindre glissement.

L’utilisation inefficace des liquidités, à l’extrême, revient à avoir très peu de liquidités même lorsqu’un fournisseur de liquidité ( ou LP, pour liquidity provider ) détient un grand nombre d’actifs. Cela rend les marchés peu fiables et lents, avec des prix inexacts et très volatils – les marchés que la plupart voudraient éviter ou quitter s’ils en avaient la possibilité.

Pour éviter l’exode des DEX vers les CEX, la finance décentralisée doit créer des expériences comparables ou meilleures dans l’écosystème, et avec elles viendront innovations et croissance.

Aller de l’avant dans DeFi

La DeFi a déjà manifesté un énorme intérêt pour un avenir décentralisé – des centaines de milliards de dollars. La prochaine étape pour la DeFi est une modélisation plus sophistiquée des liquidités et des options de négociation.

La liquidité doit être concentrée dans une fenêtre réaliste de niveaux de prix et pouvoir évoluer selon les besoins lorsque la valeur marchande augmente ou diminue, comme ce serait le cas sur une grande bourse traditionnelle ou centralisée.

La concentration de la liquidité signifie que les DEX peuvent fournir des échanges constants et faciles à des prix proches de la valeur du marché sans répartir la liquidité sur un éventail infini de possibilités de prix.

UniSwap v3 a franchi la première étape importante vers une liquidité concentrée sur les DEX. Les LP pour les paires de négociation sur UniSwap V3 peuvent concentrer la liquidité dans des intervalles plus petits que (0,∞) appelés «positions», ce qui fournit une liquidité importante dans une fenêtre définie de niveaux de prix. Cependant, la liquidité d’une position ne suit pas les mouvements des prix des actifs. Si le prix d’un actif sort des limites fixées par une position, une nouvelle position doit être créée par le LP pour donner de la liquidité à la nouvelle valeur de marché. Bien que de nombreuses positions puissent être créées à la fois pour anticiper les mouvements de prix, toute la liquidité des positions « non actives » reste inutilisée.

Pour utiliser pleinement le potentiel de liquidité, les protocoles DEX doivent permettre à la liquidité de se concentrer à la fois autour d’une fenêtre de prix étroite et de suivre (et non anticiper) la valeur marchande à mesure qu’elle augmente ou diminue. Garder la liquidité agile signifie que presque aucune liquidité n’est gaspillée en anticipant les niveaux de prix ou pire, dépensée en soutenant des niveaux de prix irréalistes.

Libérer des liquidités à partir de niveaux de prix irréalistes pour une seule paire de négociation sur un DEX permet également de la dépenser pour soutenir de nouvelles paires de négociation, élargissant ainsi l’ensemble de l’écosystème DeFi. Le résultat final est une plus grande liquidité à des prix que les gens sont prêts à négocier et une croissance accélérée du marché.

En plus d’une meilleure modélisation des liquidités, les DEX ont besoin de plus d’options de trading. Actuellement, la plupart des DEX n’offrent aucune option de trading sophistiquée au-delà des carnets d’ordres ou d’un simple ordre de marché – qui, comme nous l’avons décrit ci-dessus, est exécuté sur des AMM avec une faible liquidité à travers les niveaux de prix, ce qui peut entraîner des dérapages et des perturbations importants dans le trading.

Les ordres limités, les stop loss, les options, les contrats à terme, la possibilité de vendre des actifs à découvert et d’autres instruments financiers peuvent tous créer une liquidité inter-marchés, ajoutant ainsi plus de liquidités au marché sans ajouter d’actifs sous-jacents supplémentaires. La création de nouveaux marchés via des instruments financiers présente alors des opportunités d’arbitrage qui, combinées à la précision supplémentaire de meilleurs outils de trading, conduisent à une meilleure découverte des prix, rapprochant les actifs de leur « vraie valeur marchande » et stabilisant le marché.

Les options de trading sophistiquées attirent également des traders avancés qui ne négocieraient généralement pas sans des outils répondant à leurs exigences de contrôle des risques et à leurs spécialisations en trading. Des options de trading solides et sophistiquées peuvent ouvrir les marchés DeFi aux crypto-commerçants professionnels, aux grandes sociétés d’investissement en crypto, aux fonds de capital-risque, aux offices gérant des fortunes et à bien d’autres institutions et individus qui apporteront d’énormes quantités de liquidités avec eux.

Les CEX comme Binance offrent des options de trading sophistiquées – bien qu’avec une fiabilité parfois discutable – et cela explique en partie l’écart de liquidité entre les CEX et les DEX. Proposer plus d’options de trading dans la DeFi est une opportunité de courtiser plus de liquidités auprès des professionnels et des institutions de trading tout en créant simultanément de nouveaux marchés qui peuvent augmenter la liquidité dans DeFi. Si la liquidité supplémentaire est utilisée correctement, elle peut aider à positionner les DeFi et les DEX comme de véritables challengers de la finance centralisée.

La bonne nouvelle est que la communauté DeFi dispose de l’infrastructure et des modèles mathématiques pour obtenir une modélisation réaliste de la liquidité et des outils de trading avancés avec la prochaine génération de DEX. Dans le livre blanc, vous pouvez lire la solution de Maladex pour une modélisation réaliste de la liquidité et de nouvelles options de trading pour les DEX.

Conclusion

Nous ne pouvons pas être satisfaits des grandes quantités de liquidités qui affluent dans la DeFi – nous devons les utiliser. Il n’y a aucune raison de croire que la liquidité restera dans la DeFi si elle ne peut pas être échangée rapidement, facilement et de manière fiable. Les cryptomonnaies continueront d’être négociés principalement sur les CEX jusqu’à ce que l’expérience de négociation sur les DEX soit au moins comparable. La révolution DeFi ne dépend pas seulement de la liquidité, elle dépend de la liquidité à un prix que les gens veulent négocier.

Du contenu de qualité autour de Cardano et son écosystème.